8Aug

貯金できない人は

まずはとにかく100万貯めてみること

すると体質が変わる不思護。

【通勤が公共機関になって変わったこと第三弾】

色んな口座を変更しました。

口座を変更して感じたこと

活用口座を見直して今の生活スタイルに合わせたら、やっとわかった感覚がありました。

それは

「100万貯めればやる気が(体質)が変わる」

と言うことです。

何で読んだっけ?

もう何年前に読んだのかも忘れてしまったのですが、貯金は100万円貯めることが一番難しいそうです。

(何で読んだか忘れたことがもどかしい)

なかなか貯金体質になれない人が、0から100万円を貯めることが出来れば1000万は貯められるそうなんです。

分かるようで分からないこの感覚。

だって100万貯めるのもシンドイのに、1000万なんて口では

「貯めたいで一す!」

と言いつつ、100万すら貯まらない。

が現実。

と思っていました。

でも、通帳を見直して口座をまとめたのです。

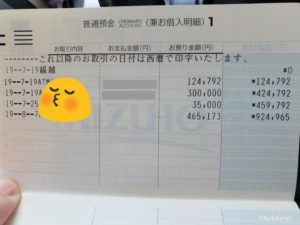

するとこんなになってた!

これは3つの通帳をまとめたものです。

最後の入金をする時に

「もしかしたら100万いったかも~」

とワクワクしながら通帳が出てくるのを待っていると、出てきたのがこの金額。

普通なら

ワクワクしていた分、100万行っていないコトにがっくり来そうですが、この金額を見た私は嬉しくなりました。

ほんのあと少しで100万いくのです。

リーチがかかりました!!!

それだけでも「やれば出来るんだ!」つて気持ちが上がり感覚も変わりました。

100万行っていなくても行ける気がして

「なかなか貯まらないものだなあ」

の感覚から

「出来る!」

にちょっと変わったのが分かる気がしました。

それだけでも「ヤル気」って変わるものなんだなと。

結局、3つの通帳をまとめただけで、本当はこの金額は貯まっていたのです。

決してまとめたら

「あら貯金が増えちゃった!」

わけではありません(知ってる)

実はこの行動するにも勇気と決心が必要でした

先ほども

「3つの通帳をまとめたもの」

と書きましたが以下の3つをまとめました

・お給料振込通帳第二口座(学資用)

・ボーナス

・なんとなく地味に貯めてた万がー用の通帳

この3種類で管理しつつ目的はほぽ学資でした。

(今の最優先は学資なので)

それでも最後の入金をする時にすごく悩んだのです。

まとめようかどうしようか…

最後は何やかんやで集まっていた万がー用通帳ですが、もちろん今の最優先は学資と息子の自動車学校のお金です。

でも、この通帳まで合わせてしまうと、もしも万が一何かで必要になった時はもう余力がありません。

だから、その万が一に備えなくても本当に大丈夫?

入金してしまったら簡単には出金できなくなるよ?(家の近くにない)

って、もう1人の私に言われて本当に悩みました。

とりあえず車校用にすぐ出金できる口座にプールしとくか。

ギリギリまでそう思っていたのです。

どちらにしても車校で使うので・・・。

なので出金したものの、ずっと入金できずにタンス貯金。

結局、

私が通帳を見直したのは今の環境でも動きやすいかどうか?

が判断基準です。

それで、そのこれから使おうとする銀行の提携銀行を調べました。

すると18時までなら出金が手数料無料で手軽に行ける銀行を発見できたので「それならまとめるか」と最後の入金に行ったのです。

ほんで、記帳。。

すると、さっき書いた感情が溢れて溢れまくりました。

こんなに嬉しくなるんだ、私。

って笑

もしもそのまま万が一用にしていたらと想像してみる

容易に想像できます。

きっと私は色んな『万が一の出費的なモノ』にも使っていたでしょう。

息子の車校までに埋めておけばいい。

と・・・

埋まることはないです、きっと。

その瞬間の『万が一』に思った事を優先してしまっていた。

万が一って不測の事態のことで、本来なら起きないことです。

でも、簡単に引き出せる臨時費があると、安易に『不測の事態』のハードルが簡単に下がってしまう予感がします。

こうして、まとめてみて感じると言うことは自分で感じる以上、これまでの行動を見てきた私自身が思います。

おそらく、そうなったことでしょうなぁ… 怖いコワイ。

今、すごくうれしくてテンション上がっていますが、

これ実はすぐに無くなるお金です。

減っても大丈夫

この通帳は息子の授業料用です。

半年に一度キレイさっぱり無くなります。

この通帳はお給料振込の時に初めから振り込んで頂くのを分けていて(第2口座)100%息子に消えていく口座なのです。

昔から子供の習い事の引き落し用に口座を一つ作り、お給料一部の自動振り込みと、児童手当等福祉援助金の入金先にしていて、そちらから習い事の月謝を引き落としていました。

金額は毎月35000円です。

その35000円という金額は初めからなかったモノに自分の中ではなっています。

ずっと私を通り過ぎているだけなので、もらってる感覚すら無いお金。

習い事は今は無くなりましたが、今度は授業料としてプールしています。

その毎月の35000円をコッコツ積み立てた貯金が秋には全て無くなります。

大学後期の学費です。

でもまた半年後には35000円x6ヶ月=210,000円が貯まります。

そしてまた消えて行きます。の、繰り返し。

無くなりますが

先取り貯金して確実に貯められるので不安はありません。

でも。。できればすっぱり無くなる前に一度1,000, 000と言う記帳を見てみたいなぁ。

が私の今の夢(笑

100万と言う大台に乗る意味

多分これがあのままバラバラに貯金をされていて124792円の通帳

300000円の通帳

465173円の通帳。

どの通帳を見ても心から1,000,000が見てみたいって心から思わなかったと思うのです。

いや、思ってるけど思ってるつもりってやつ。

ゴールが遠すぎる。

ちなみに月々35000円振り込まれた通帳残高は124792円です。

そこにあと70000円振り込まれても20万にも満たない。

70000円と言うのは後期の授業料を振り込むまでにお給料振込予定額です。

間違いなく1,000,000のイメージなんて思わなかったと思います。

やっぱり視覚って本当に大切だなと心から思いました。

増えるって嬉しいんですよね。

次の世界が見てみたいって心から思えるのです。

多分、秋までに毎月35000円振り込まれても大台にはギリギリ乗れない気がします。このままでは。

でも「なんとかならないか?」つて考えてる自分がいるんです。

これは本当に大きな前進だなって思いました。

私には普通預金で増える過程を見せるのが一番効果的なのかもしれないな(笑)

貯め方はそれぞれで自分にあった方法を

でもね、普通預金って一番利率も悪いし金融機関的にはお勧めしない方法ですよね。

以前、郵便局で

「半年で出て行ってしまうお金は普通預金の方がいいですか?」

って窓口で聞いたことがありました。

すると局員さんは

「たとえ半年だったとしても絶対に定期にした方がいいです」

と言いました。

最もな回答だと思うし、こんな当たり前な質問を何故私はしたのでしょう(知らんがな)

今の家に引っ越した直後、半年ほどこれまで支払っていた家賃分を毎月定額貯金で毎月貯金していたことがありました。

そこから子供の出費が一気に増たのもありますが(今の生活が始まるのだから当然と言えば当然)毎月一定額貯金の通帳印字はあっても合計額が無い通帳では私は貯まっている感覚が無くて、いつの間にか止めてしまったのです。(とりあえずその時に貯金した分は解約せずに残しています)

私の性格は

「成果が目で見えなければやる気が出ないかも」

とその時にも感じてはいましたが、なんとなくそのまま。

でも今回をもって

「自分は目に見える成果で動くタイプ」

なのだと思いました(笑)

金利よりも目の前の成果。

(もっと金利が高ければ話は変わる、、、笑)

もちろん、低金利でも利率を考えての貯金の方が最終的に頂けるお金は多いのだから、定期の方が賢いですよね。

その方がり嬉しい、テンション上がる人は絶対その方がおすすめ。

色々行動してみて一番自分に合った方法を早く見つけることが一番の早道ですね!

私は通帳を分けすぎていたので項目(入金ベースではなく出金ベースヘ)を見直し必要最小限にまとめました。

でも先取り貯金として貯金分は分け、初めから無かったことにした方が良い性格なのでそのまま分けています。

今は、生活通帳用・学資用・税金などの年間で動く出費のストック用・自分専用と4種類の通帳を使い分けています。

あと一つ何かあった時用がありますが、そちらは残高ゼロになりました。

私には目に見える成果と少しの不便が一番合ってるのかも。。

と思った今日この頃。

あ、あと、いざとなれば

「提携銀行で手数料無料で出金できるんだ」

と言う気持ちがお守りになって踏み切れました。

お守り言葉も大切だね。

追伸:少しの不便とは車が無くなり昼休みに全て徒歩で行動しなければいけなくなったこと

—他にも読まれています—

〇シンママが転動することによって変わること気持ちの不安と期待ー仕事一

〇母子家庭の仕事探し【内職】で掛け持ちをしていたーシングルマザーー

〇今の会社を選んだ理由 長期派遣から正社員登用へ-シングルマザー-

〇派遣切り!シングルマザーには死活問題。最良の仕事の選び方

〇母子家庭の【仕事探し】働き方の種類ーシングルマザーー・選び方

関連記事

-

離婚したら住民票はすぐに移動させないといけない理由

2018.11.29

-

母子家庭の家計応援!ネスレ秋のいろどりキャンペーン参加しました!

2019.10.13

-

シングルマザーとして子供の学費にいくらまで出せる?

2018.11.19

-

母子家庭支援制度は何がある?母子制度を賢く使って経済的余裕を持つ子育て

2019.02.25

この記事へのトラックバックはありません。

この記事へのコメントはありません。